这个溢价不是管线价值的体现,而是短期流动性博弈的产物。近2年港股18A同阶段无商业化Biotech平均发行市值约40.9亿港元,华健未来60.2亿港元高出47%——差额接近20亿港元股票配资公司哪家好,相当于多出来的钱几乎等于麓鹏制药一家公司的全部估值。

华健未来-B港股申购定价及参数信息

更直观的数据是其PS倍数高达401倍,处于全港股18A板块前3%的极高分位,而板块常规PS中枢仅在20-30倍区间。

三条管线的真实价值,算下来撑不起60亿

华健未来三条核心管线——HJ787(外用TYK2抑制剂)、HJ891(KRAS G12C抑制剂)、HJ178(口服GLP-1/GIP双靶点)——各自的风险和天花板都很明确。

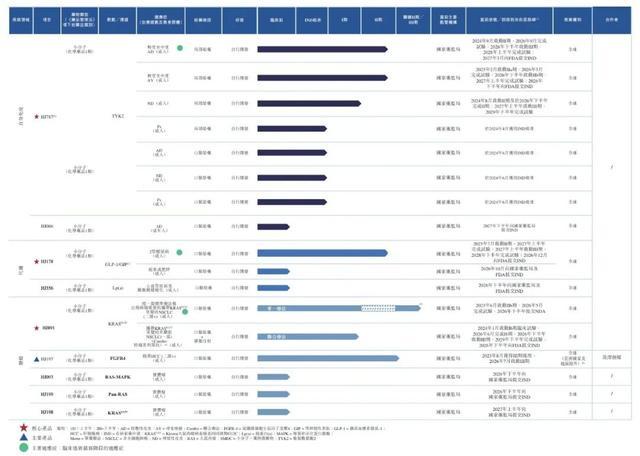

华健未来核心管线临床研发进度一览

HJ787是国内唯一处于临床阶段的外用TYK2抑制剂,填补轻中度特应性皮炎外用创新药的空白,但II期临床失败概率仍高达38%-42%,且市场面临低价糖皮质激素、钙调磷酸酶抑制剂的替代压力。其国内峰值销售额预计约7.5-9.5亿元。

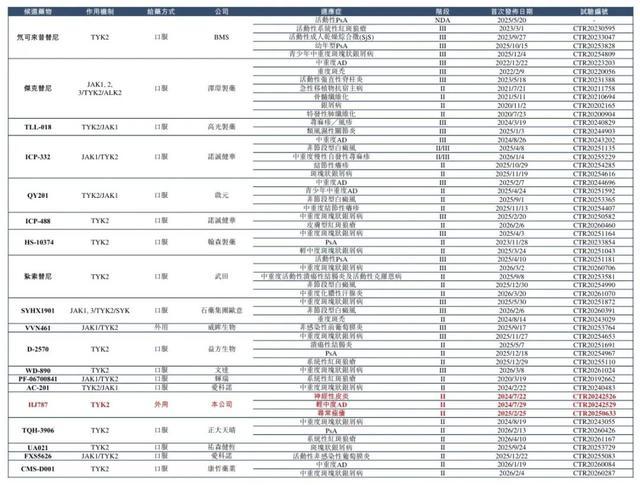

TYK2抑制剂管线临床研发竞争格局展示

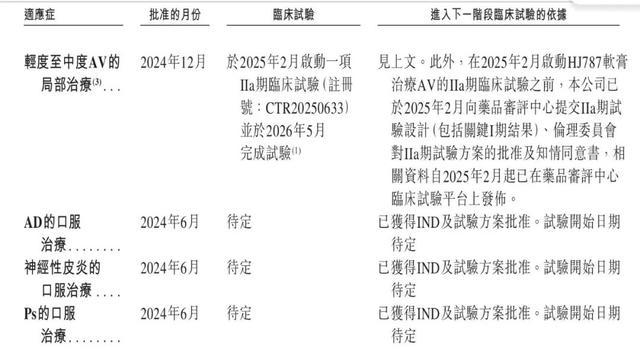

HJ787软膏临床试验进展及审批详情

HJ891所在的KRAS G12C赛道已经极度拥挤。国内已有3款竞品在2025年底全部纳入医保,价格腰斩超68%:氟泽雷塞从18600元/盒降至5790元,戈来雷塞从12900元/盒降至4000元。年新发病例仅约2.7万例,后续上市产品渗透率天花板极低,预计国内峰值仅2.1-3.2亿元。

HJ178虽瞄准GLP-1万亿级市场,但全球口服小分子GLP-1赛道已极度内卷——礼来orforglipron已获批美国,阿斯利康elecoglipron启动全球III期,国内博瑞医药等也在快速推进。华健未来当前临床进度偏后,且115名员工中无销售人员,商业化能力完全缺失。

其国内峰值预计12-16亿元。

三条管线合计峰值销售额不足30亿元,却对应60亿港元估值,单位管线估值达到20.1亿港元/条——已超过拥有已上市产品的劲方医药(约75亿港元/9.4亿港元每条)和加科思(约92亿/10.2亿每条)的水平。这不是估值溢价,是估值透支。

溢价的核心秘密:不是管线性,是流动性博弈

华健未来本次发行结构值得注意:全球发售仅占总股本1.85%,对应流通市值仅1.11亿港元;基石投资者锁仓占比45.7%。这意味着上市后真正可交易的筹码极少,少量资金就能轻易拉抬股价。

这种"极小流通盘+快速冲击港股通"的模式并非华健未来首创。前车之鉴觅瑞(02629.HK)2025年上市后股价被拉至74.3港元(较发行价涨218%),纳入港股通后不到半年即因财报问题被强制停牌,股价跌至12.41港元,回撤超83%。药捷安康(02617.HK)同样靠小流通盘将股价推至679.5港元,随后一年内暴跌93.14%,上市不到一年连续3次低价配售续命。

香港生物科技协会统计显示,港股18A板块无商业化产品的企业上市1-2年后平均跌幅超70%,90%标的较首发后高点跌超60%。历史胜率极低,失败案例远多于成功。

监管已经堵住了这条路

2026年沪深交易所新修订的港股通风险揭示书,专门新增了对"上市时间短、自由流通量低、限售股大量解禁"三类标的的风险提示。监管层明确要打击通过小资金拉抬虚高市值冲刺港股通的炒作模式。华健未来想复刻觅瑞和药捷安康的路径,政策窗口已经收窄。

一句话总结: 华健未来60亿估值里,管线价值只占不到三分之二,剩下的溢价来自一个风险极高、历史胜率极低、且监管正在收紧的流动性博弈游戏。花比同行贵50%的价格买入一张"入通彩票"股票配资公司哪家好,中奖概率低,倒下概率高。合理的估值中枢应该在40亿港元附近——也就是行业同阶段的平均值。

文章为作者独立观点,不代表配资炒股服务网_在线股票配资平台_炒股股票配资平台观点

相关文章